[청년/금융] 2026 청년미래적금 출시일 확정:

5년 말고 '3년'만 버티면 2,200만 원 받는다? (도약계좌 비교)

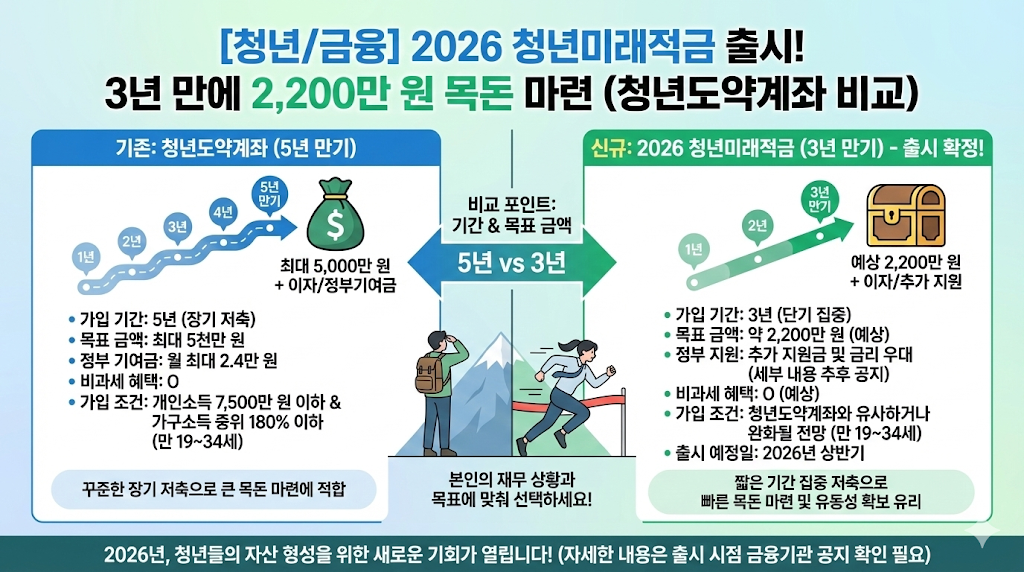

2026 청년미래적금 출시일 확정: 5년 말고 '3년'만 버티면 2,200만 원 받는다?

"5년 동안 매달 70만 원? 솔직히 숨 막히잖아요."

그동안 청년도약계좌 가입을 망설였던 분들의 가장 큰 이유는 '너무 긴 만기(5년)'였습니다. 결혼, 이직, 독립 등 목돈 쓸 일이 많은 청년들에게 5년은 영원 같은 시간이니까요.

하지만 2026년 6월, 이 문제를 해결할 게임 체인저가 등장합니다. 기간은 줄이고 수익률은 극대화한 '청년미래적금'입니다. 딱 3년만 투자하고 최대 2,200만 원을 챙겨가는 방법, 지금 바로 공개합니다.

1. 청년미래적금: 3년 만에 목돈 만들기

정부가 2026년 경제정책방향을 통해 6월 출시를 확정한 이 상품의 핵심은 '가성비'입니다.

- 출시일: 2026년 6월 (예정)

- 만기: 3년 (기존 도약계좌 대비 2년 단축)

- 납입 한도: 월 최대 50만 원

- 예상 수령액: 원금 1,800만 원 + 정부지원금/이자 = 최대 2,200만 원 (우대형 기준)

월 50만 원씩 3년이면 원금은 1,800만 원입니다. 그런데 어떻게 400만 원이 더 붙을까요? 비밀은 '정부 매칭 지원금'에 있습니다.

2. 청년도약계좌 vs 청년미래적금: 뭘 골라야 할까?

이미 도약계좌가 있는 분들도 '갈아타기'가 가능한지 궁금하실 텐데요. 두 상품의 스펙을 비교해 드립니다.

| 구분 | 청년도약계좌 (기존) | 청년미래적금 (신규) |

|---|---|---|

| 만기 | 5년 (장기) | 3년 (단기) |

| 월 납입 | 최대 70만 원 | 최대 50만 원 |

| 정부 기여금 | 월 최대 2.4만 원 | 납입액의 6% ~ 12% |

💡 선택 가이드:

- 목돈 규모가 중요하다면? → 청년도약계좌 (5,000만 원 목표)

- 3년 내 결혼/독립 계획이 있다면? → 청년미래적금 (유동성 확보)

3. 누가 가입할 수 있나요? (일반형 vs 우대형)

가장 중요한 가입 조건입니다. 소득 기준에 따라 '일반형'과 '우대형'으로 나뉩니다.

✅ 공통 조건

- 만 19세 ~ 34세 청년

- 가구 소득: 중위소득 150% ~ 200% 이하

💰 우대형 (정부 기여금 12% + @)

아래 조건에 해당한다면 '우대형' 가입이 가능하며, 납입액의 12%를 정부가 더 얹어줍니다. (월 50만 원 납입 시 6만 원 추가 적립)

- ✔ 연 소득 2,400만 원 이하 청년

- ✔ 중소기업 재직자 (소득 요건 충족 시)

- ✔ 연 매출 1억 원 이하 소상공인

🎁 요약: 6월까지 준비할 것

2026년 6월 출시 전까지, 기존 청년도약계좌 가입자는 '환승(갈아타기)' 조건이 발표되는지 지켜봐야 합니다. 정부는 기존 가입자도 불이익 없이 갈아탈 수 있는 방안을 검토 중입니다.

[당장 해야 할 Action Plan]

- 2025년 소득 확정 신고 확인 (5월)

- 6월 출시 뉴스 알림 설정

- 내가 '우대형' 대상인지 미리 체크 (소득 증빙 준비)

3년은 생각보다 금방 갑니다. 2,200만 원이라는 든든한 시드머니, 이번엔 놓치지 마세요.