"국민연금 또 오른다? 2026년 보험료율 인상표 공개 (내 월급 실수령액 변화)"

"월급은 그대로인데, 통장에 찍히는 돈만 줄어든다?"

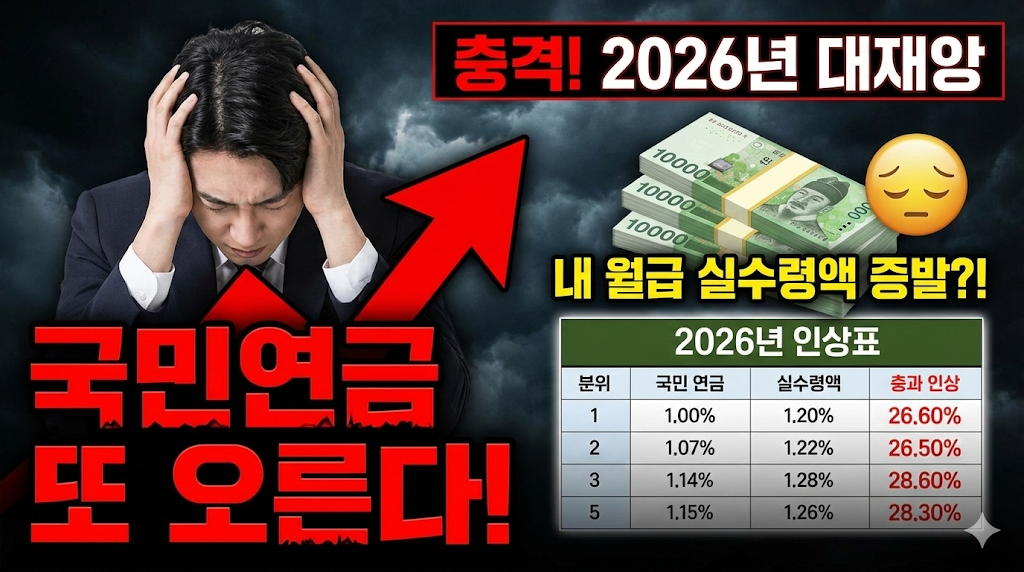

직장인들에게 가장 무서운 편지가 있습니다. 바로 국민연금 가입내역 안내서입니다. 말도 많고 탈도 많았던 '연금 개혁'이 2026년부터 본격적으로 우리 월급명세서를 공격하기 시작합니다.

핵심은 '더 내고(보험료율 인상)', '그대로 받는(소득대체율 유지)' 구조로의 변화입니다. 특히 이번 2026년 개편안은 나이에 따라 보험료가 오르는 속도가 다릅니다. [cite: 4]

오늘은 복잡한 뉴스 대신, 2026년 내 월급에서 당장 얼마가 더 빠져나가는지 팩트만 정리해 드립니다.

1. 2026년 국민연금, 무엇이 달라지나? (세대별 차등 인상)

기존 9%였던 보험료율이 13%를 향해 단계적으로 인상됩니다. 하지만 2026년의 포인트는 '세대별 차등 속도'입니다. 젊은 층의 반발을 줄이기 위해 인상 속도를 조절했습니다.

📌 연령대별 인상 속도 (예상안)

- 50대: 매년 1%p씩 빠르게 인상 (곧 수급하므로)

- 40대: 매년 0.5%p씩 인상

- 20~30대: 매년 0.25~0.33%p씩 천천히 인상

즉, 50대 부장님은 월급이 팍팍 깎이고, 20대 신입사원은 서서히 깎이는 구조입니다. 하지만 결국 목표치는 13%로 동일합니다. "나는 20대니까 괜찮아"라고 안심할 때가 아닙니다.

2. 내 월급 실수령액 변화표 (2026년 기준)

가장 중요한 건 '내 통장 잔고'입니다. 직장인 가입자(본인 부담 50%) 기준으로, 보험료율이 1%p 오를 때마다 발생하는 손실액을 계산해 보았습니다. [cite: 3]

| 월 소득 | 기존 납부액 (4.5%) | 인상 후 (약 5.5% 가정) | 연간 감소액 |

|---|---|---|---|

| 300만 원 | 135,000원 | 165,000원 | -360,000원 |

| 400만 원 | 180,000원 | 220,000원 | -480,000원 |

| 500만 원 | 225,000원 | 275,000원 | -600,000원 |

| 600만 원(상한) | 약 265,000원 | 약 324,000원 | -708,000원 |

연봉 5천만 원(월 400여만 원) 직장인이라면, 앉아서 연간 약 50만 원의 연봉 삭감을 당하는 것과 같습니다. 이는 2026년 한 해만의 문제가 아니라, 목표치인 13%가 될 때까지 매년 누적됩니다.

3. 우리의 대응 전략: "국가만 믿다간 노후 파산" (GI Insight)

GI 공식(Assumption Removal)을 적용해 봅시다. "국가가 알아서 주겠지"라는 가정은 버려야 합니다. 2026년 연금 개혁의 본질은 '더 걷고, 늦게 주는 것'입니다.

✅ 사적 연금(IRP, 연금저축) 세액공제 풀(Full) 활용

국민연금으로 사라진 가처분 소득을 메꾸는 유일한 방법은 '세테크'입니다. 연말정산 시 IRP와 연금저축 합산 최대 900만 원까지 세액공제를 받아, 뺏긴 돈을 세금 환급으로 다시 찾아와야 합니다.

✅ 국민연금 '추납' 제도의 전략적 활용

만약 과거에 실직 등으로 납부하지 못한 기간이 있다면, 보험료율이 더 오르기 전인 지금(또는 2026년 초반)에 '추후 납부'를 하는 것이 유리할 수 있습니다. 인상된 요율이 적용되기 전에 막차를 타는 전략입니다.

💡 요약: 2026년은 '월급 방어'의 해

국민연금 인상은 피할 수 없는 현실입니다. 욕만 하고 있기에는 내 지갑의 구멍이 너무 큽니다. 지금 바로 내 급여 명세서를 확인하고, 개인 연금 비중을 늘리는 포트폴리오 리밸런싱이 필요한 시점입니다.

혹시 내가 낸 국민연금을 나중에 얼마나 받을지 궁금하신가요?

다음 글에서는 "국민연금 예상 수령액 1분 만에 조회하고, 더 받는 꿀팁"을 알려드리겠습니다.